Il mondo assicurativo ha subìto, specialmente negli ultimi anni, sviluppi rivoluzionari che hanno coinvolto tutte le parti protagoniste del contesto finanziario italiano.

Il cliente è sempre più attento al processo di acquisto, trasformandosi da mero acquirente a protagonista fondamentale all’interno della catena del valore assicurativa. Ha evoluto le proprie conoscenze in materia e l’accortezza posta sulle caratteristiche del prodotto, ma al contempo richiede di essere costantemente guidato nella scelta, da Compagnia e Distributore, attraverso un buon sistema di “architettura decisionale” che lo aiuti a comprendere l’offerta e trasformare concetti astratti in aspetti di uso e valore effettivo.

Allo stesso modo il Regolatore, con l’emanazione delle normative POG e IDD, e degli ultimi regolamenti entrati in vigore a marzo 2021, si è reso uno degli attori principali del mercato, con l’obiettivo di proteggere i diritti dei consumatori, al fine di limitare o eliminare fenomeni di “misselling” verso la clientela. In particolare, Eiopa e Ivass, gli organi di controllo dei mercati assicurativi, nell’ultimo periodo stanno ponendo grande attenzione a concetti quali «value for money» e «fair cost» come punti di riferimento per comprendere se l’offerta viene gestita in maniera razionale l’offerta.

SCS Consulting, al fine di supportare le Compagnie nell’assicurarsi che l’offerta sia incentrata sulla customer view, ha sviluppato competenze specialistiche e definito un piano di azione che si pone l’obiettivo di razionalizzare il portafoglio prodotti in ottica di volumi e marginalità, valutando attentamente l’impatto dei costi del prodotto imposti al cliente e che questi creino un effettivo valore aggiunto nel percepito del consumatore.

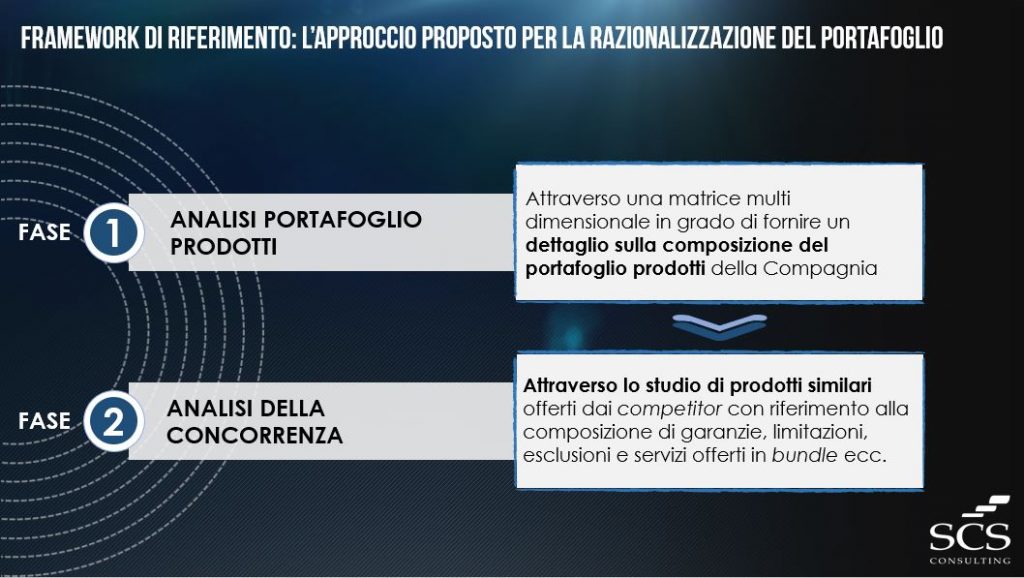

Il framework identificato è composto da due fasi principali di lavoro:

- Analisi del portafoglio di offerta in essere della Compagnia

- Analisi dei prodotti dei competitor

L’analisi del proprio portafoglio di offerta consiste in un attento studio dei prodotti proposti dalla Compagnia attraverso la lettura della documentazione di prodotto, in particolare il set informativo, delle condizioni generali di assicurazione, della scheda prodotto contente l’indicazione del target market individuato, il canale di distribuzione ecc. L’approccio proposto porta alla creazione di una matrice a più dimensioni, alcune delle quali possono descriversi in:

- Ampiezza del portafoglio, cioè quanti prodotti presenti a catalogo che incidono sullo stessa famiglia di bisogno del cliente / ramo ministeriale (i.e. salute, vita, protezione di beni, …);

- Profondità del portafoglio, quindi all’interno di una famiglia di bisogni come sono composti i prodotti, quali garanzie primarie e secondarie possiedono e come queste rispondono ai bisogni individuati del target market, al fine di definire il livello di specializzazione della Compagnia in un determinato settore;

- Componenti di pricing e di costo del prodotto, al fine di verificare la coerenza dello stesso con aspettative del cliente in termini di value for money, oltre che per valutare l’effettiva creazione di valore prodotta per il cliente anche dal punto di vista dei costi di prodotto e distribuzione.

Attraverso l’incrocio di queste e altre dimensioni è possibile individuare spazi di azione su cui intervenire e sviluppare soluzioni assicurative che rispondano sia a bisogni e richieste del mercato non ancora coperti, sia a trend emergenti e bisogni latenti / inespressi della clientela.

Il secondo step dell’approccio al product design consiste nell’analisi della concorrenza, attraverso lo studio della proposizione di prodotti afferenti alla medesima famiglia di bisogno offerti dei principali competitor della Compagnia e dai best performer di mercato, al fine di comprenderne: il livello di saturazione, l’attuale posizionamento della Compagnia rispetto ai competitor, e il possibile posizionamento strategico del nuovo prodotto.

I principali strumenti di indagine utilizzati si possono suddividere in:

- Benchmark di prodotto, attraverso un’analisi desk della documentazione di prodotto disponibile, finalizzata ad indagare: le garanzie primarie, secondarie e opzionali, oltre agli eventuali servizi extra-assicurativi collegati al prodotto. Obiettivo è quello di clusterizzare e mappare le caratteristiche dei prodotti afferenti al medesimo comparto, restituendo così una fotografia veritiera e oggettiva dell’offerta di mercato.

- Mystery client, attraverso rilevazioni presso le agenzie e i distributori dei competitor, svolte da intervistatori professionisti, finalizzate a comprendere le modalità di proposizione e la strategia commerciale delle Compagnie concorrenti. Altresì, l’attività può fornire importanti riscontri, tra cui una valutazione puntuale della correlazione tra costo del prodotto e valore effettivamente creato dalle garanzie e dalla consulenza prestata dal distributore, anche in termini di cost to serve e value for money.

Attraverso questa metodologia, nelle nostre esperienze attuali e pregresse, abbiamo supportato le Compagnie ad ottenere una visione chiara della composizione del proprio portafoglio, identificando eventuali prodotti che insistono sulla stessa famiglia di bisogno assicurativo, supportandole nella definizione di una strategia commerciale più puntuale ed efficiente, rispondendo al contempo alle richieste della normativa vigente.